Was ist eine gute Umsatzrendite für meine Zahnarztpraxis?

Worauf zu achten ist, wenn Du Deine Umsatzrendite bewertest.

Gerade größere Mehrbehandlerpraxen und MVZs sehen sich oft mit dem Thema unzureichende Umsatzrendite konfrontiert, weil sie in DATEV-Vergleichen schlecht abschneiden. Tatsächlich ist die Umsatzrendite allein keine aussagekräftige Kennzahl und kann zu erheblichen Fehlinterpretationen führen. Wir zeigen Dir, wo die Fallstricke liegen, und auf welche Kennzahlen es wirklich ankommt.

Definition

Die Umsatzrendite ist eine Quote, die aussagt, wie viel Prozent vom Gesamtumsatz der Praxis als Gewinn verbleiben. Sie wird in der klassischen Betriebswirtschaft mit folgender Formel berechnet:

Konkrete Zahlen

Wenn eine Zahnarztpraxis bei 3 Mio. Euro Gesamtumsatz einen Praxisgewinn von 600.000 Euro ausweist, liegt die Umsatzrendite bei 20 Prozent. Da fragt man sich: Ist das nun gut oder schlecht?

Grundsätzlich ist jede klassische BWL-Kennzahl ohne Kontext-Informationen für die dentale Betriebswirtschaft nicht aussagefähig. So auch die Umsatzrendite. Sie kann sowohl bei gesunden 15 Prozent als auch bei unzureichenden 30 Prozent liegen.

Wenn wir also wissen wollen, ob die 20 Prozent Umsatzrendite aus dieser 3-Mio-Praxis ganz gut sind oder eher nicht, müssen wir den Wert zuerst in einen Gesamtzusammenhang setzen. Das tun wir mit folgenden zwei Beispielen:

Erstes Beispiel

Bei einer Praxis mit drei gleichberechtigten Inhaber*innen verbleiben von 600.000 Euro Gesamtgewinn (20 Prozent Umsatzrendite) für jede/n einzelne/n 200.000 Euro Gewinn. Das ist ein solider durchschnittlicher Wert für eine/n selbständige/n Zahnärzt*in, der je nach persönlichem Arbeitseinsatz als passend oder nicht passend empfunden werden kann.

Wenn diese Praxis allerdings von nur einer/einem Inhaber*in geführt wird, hat diese/r einen Gewinn von 600.000 Euro für sich allein. Finanziell ist diese/r Zahnärzt*in deutlich erfolgreicher als die drei Kolleg*innen zuvor, obwohl beide Praxen eine identische Umsatzrendite von 20 Prozent aufweisen. In diesem Fall ist es so, dass die zahnärztliche Unternehmertätigkeit, also die Bereitschaft zur Steuerung einer Mehrbehandlerpraxis mit allem, was dazu gehört, zu einem attraktiven Mehrgewinn führt. Was allerdings aus der identischen Umsatzrendite nicht erkennbar ist.

Erweiterung des ersten Beispiels

Wir gehen für die Variante „alleinige/r Praxisinhaber*in“ auf die nächste Detailstufe. Es ist ein Unterschied, ob die 600.000 Euro Praxisgewinn (20 Prozent Umsatzrendite) mit

- „Arbeit bis zur Erschöpfung“ (70 Stunden durchschnittliche Arbeitszeit bei 46 Wochen pro Jahr) oder

- vergleichsweise entspannt (40 Stunden durchschnittliche Arbeitszeit bei 42 Wochen pro Jahr) erzielt wurden.

Um dies auszurechnen, setzen wir den Gewinn ins Verhältnis zu den eingesetzten Arbeitsstunden.

- 600.000 Euro geteilt durch 46 Wochen geteilt durch 70 Stunden sind rund

186 Euro Gewinn pro eingesetzte eigene Stunde - 600.000 Euro geteilt durch 42 Wochen geteilt durch 40 Stunden sind rund

357 Euro Gewinn pro eingesetzte eigene Stunde = fast das Doppelte

In dieser Kennzahl subsummieren sich Aspekte wie Unternehmensphase, Teamklima und Organisationsgrad der Praxis. Grundsätzlich gilt: Je größer die Praxis, desto wichtiger werden professionelle Führung und effiziente Praxisorganisation.

Dabei geht es nicht nur um persönliches Wohlbefinden, sondern auch um Praxiswert:

Fall B ist mit dem Blick von außen erheblich attraktiver. Obwohl Fall B genauso wie Fall A eine Unternehmensrendite von 20 Prozent verzeichnet. Denn je unabhängiger die Praxis von der täglichen Einwirkung und dem kurativen Behandlungsanteil der Inhaberin bzw. des Inhabers ist, desto höher ist der Praxiswert. Wer davon träumt, die eigene große Praxis lukrativ zu verkaufen, tut gut daran, frühzeitig in Strukturentwicklung und Aufbau eines schlagkräftigen Führungsteams zu investieren. Dies nur nebenbei.

Entscheidende Aussage an dieser Stelle: Erst wenn wir die Zahlen in einen Kontext setzen und ggf. noch eine Stufe tiefer bohren, lassen sich konkrete Erfolgsaussagen treffen.

Zweites Beispiel

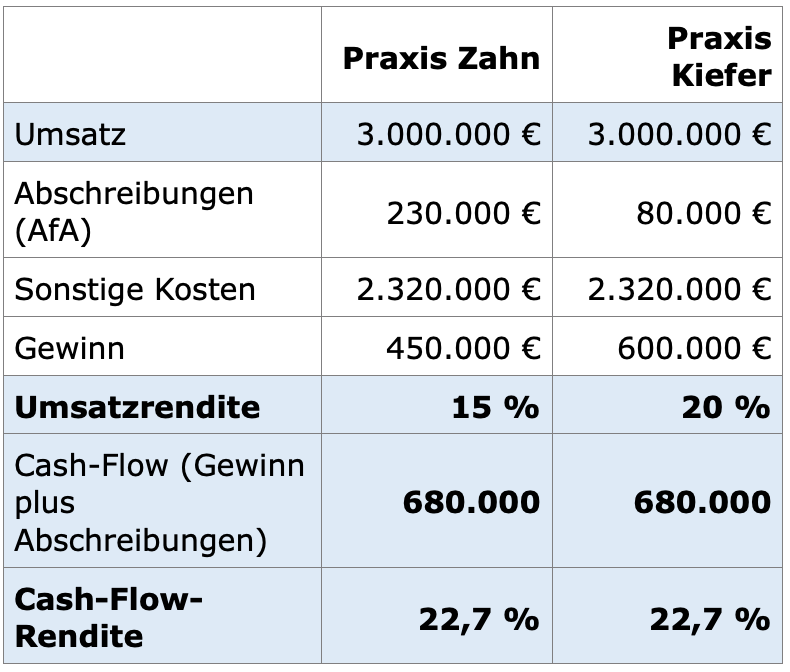

Die Umsatzrendite ist abhängig vom Investitionsstand. Schaue Dir dazu auch die folgende Tabelle an. Praxis Zahn war in die Jahre gekommen und hat alle Behandlungseinheiten erneuert, außerdem in Klimaanlage und DVT investiert. Das führte zu einem Sprung in den Abschreibungen. Praxis Kiefer verzichtete auf größere Investitionen im vergangenen Jahr. Beide Zahnarztpraxen weisen den gleichen Umsatz auf und haben ansonsten identische Kostenstrukturen.

Praxis Zahn erreicht einen Gewinn von 450.000 Euro und damit eine Umsatzrendite von 15 Prozent. Praxis Kiefer hingegen erreicht einen Gewinn von 600.000 Euro und kommt damit auch auf eine Umsatzrendite von 20 Prozent. Wer hat nun besser gewirtschaftet? Praxis Kiefer natürlich würden wir antworten, wenn wir rein nach Umsatzrendite entscheiden.

Der Unterschied liegt aber ausschließlich in der Abschreibungsposition (AfA), die eine Folge der getätigten Investitionen ist. Wenn wir diesen Effekt herausrechnen, sind beide Praxen bei einer identischen Cash-Flow-Rendite von 22,7 Prozent. Der Unterschied zur Umsatzrendite ist, dass dem Gewinn die Abschreibungen hinzugerechnet werden, bevor der Bezug zum Gesamtumsatz hergestellt wird.

Tendenziell ist die Cash-Flow-Rendite bei Praxisvergleichen ein Stückchen aussagefähiger als die reine Umsatzrendite, weil die AfA-Effekte herausgerechnet sind. Allerdings: Auch bei der Cash-Flow-Rendite braucht es für treffsichere Interpretationen weiterführende Infos. Denn Investitionen können sinnvoll und zukunftsweisend, manchmal allerdings auch Fehlschüsse (z.B. ungenutztes Cerec, ungenutzter Laser, Raum-Überkapazitäten) sein. Insofern gilt auch hier: Hinter die Kulissen gucken.

Diese Perspektiven sind nur ein kleiner Ritt durch‘s Feld. Es gibt noch deutlich mehr Faktoren, die die Kernaussage dieses Artikels untermauern, allerdings dessen Umfang sprengen würden.

Fazit und Lösungsansatz

Erkenntnisse aus Umsatzrenditen-Vergleichen mit anderen Praxen in Prozent führen sehr schnell in die Irre und taugen keinesfalls als Grundlage für unternehmerische Entscheidungen (wie beispielsweise Personalentscheidungen, weil vermeintlich eingespart werden muss).

Wir empfehlen

- den Fokus auf den Praxisgewinn in Euro zu richten (Achtung: Bei MVZ GmbH noch das Geschäftsführergehalt hinzurechnen)

- zusätzlich den Cash-Flow in Euro auszuweisen

- diese beiden Werte auf die Praxisinhaber*in(nen)-Situation zu beziehen, um die Frage zu beantworten: Wie hoch ist der finanzielle Erfolg in Euro pro Inhaber*in (idealerweise noch ergänzt: pro eingesetzte Arbeitsstunde)

Damit kommt man einem Erfolgsvergleich mit anderen Praxen auf die Spur.

Festzuhalten bleibt: Es ist komplizierter als man es sich wünscht. Und der beliebte Vergleich von Umsatzrenditen im Gespräch mit Kolleg*innen (beim Bier nach der Fortbildung) hat meistens wenig Substanz.

Ganz anders sieht es aus, wenn man bei der eigenen Praxis bleiben will:

Der Cashflow in Euro (ggf. verteilt auf Praxisinhaber*innen) eignet sich für die eigene Praxis zur Erfolgsbewertung über mehrere Vergleichsjahre – und ist außerdem die zentrale Basis für Liquiditätsberechnungen und Verschuldungsspielräume. Also der Ausgangswert, auf den es ankommt, wenn private Investitionen (wieviel privates Wohnhaus kann ich mir leisten) oder Praxisinvestitionen durchkalkuliert werden.

Am Ende geht es natürlich auch immer zentral um die Frage: Bin ich zufrieden mit meinem Einkommen. Steht das Geld, das ich verdiene, in einem angemessenen Verhältnis zu meinem Engagement, den täglichen Herausforderungen und dem (ggf. über die Jahre gewachsenen) unternehmerischen Risiko, das ich trage. Wenn hier etwas nicht passt, braucht es einen Aktionsplan.

Noch mehr zu nützlichen Kennzahlen und wie Du damit den Erfolg Deiner Praxis steuern kannst, also von Daten auf die Handlungsebene kommst, erfährst Du in unseren beiden Seminaren: BWL Basics und Praxissteuerung mit Kennzahlen.